目次

お断り

本ブログは、素人が記載しておりますので、内容の正しさは保証できませんのでご了承ください。

正確な情報については、御自身で国税庁のHPを確認したし、管轄の税務署、税理士の方々へご確認ください。

税法の日々変わっていきますし…。

それでも読んでみようかな?という奇特な方のみご覧ください…。

まえがき

曖昧な記憶…

「電子帳簿保存法」と言うと、以前、少し調べて、”紙で保存していた領収書等を電子データで保存できる”とか、”税務署への申請が必要”とか、”ただ、電子データとして保存すればいいというだけでなく、細かな条件が必要だった”というおぼろげな記憶がありました。

そして自分の中では、「電子データで保存できるのはいいけど、何かハードル高そう…。まぁ、個人事業主でそこまで労力・費用を掛けられないし、紙の保存でもいいならそれでいいや」という結論を出して、せっせと紙で印刷してファイルに貼って閉じてという作業をしていました。

「電子帳簿保存法改正」のニュースがちらほら…

今年(令和3年、2021年)の12月ごろになって、ニュースサイトを見ていると「電子帳簿保存法改正」という単語が入った記事をちらほら見かける様になりました。

そのニュースを見ていると気になる文言が…

- 令和4年1月1日から対応が必要…

- 紙での保存がNGに…

- 法律改正に違反すると青色申告の65万控除が…

- 電子データを保存するにはいくつかの要件が…

税法に詳しい人が書かれているので、読んでいる間は「そうなのか!」「大変だ!」と思っているが、読み終わってからは、「で、結局何をすれば良いの?」という自分がいました。

とりあえず自分なりに整理しよう

自分は担当の税理士さんとかはいなくて、身近に電子帳簿保存法改正に詳しい人はいないので、まずは、自分で情報を整理してみようという事にしました。

最低限、以下を明確にしていきたいと思います。

- 何をしなければいけないのか?何をしてはいけないのか?(すべての人について)

- どうしていくのがいいのか?(これは私自身について)

『情報ソースは「電子帳簿保存法」の原文!』と行きたいところですが、法律用語や文章は難解なので、国税庁がリリースしている情報(分かりやすくした説明資料)を基にします。

電子帳簿保存法改正について

「そもそも電子帳簿保存法って何?」という事は一旦おいておきます。

※まぁ、領収書や請求書、帳簿、国税関係書類など、これまで紙で保存・保管していたものを電子的に保存する際の取り決めみたいなものと思われます(全文を読んでない[読んでも理解できない]ので一言では説明できません…)。

細かいことを知りたい方は国税庁のこちらのページ(電子帳簿保存法関係:https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/index.htm)を参照してください。

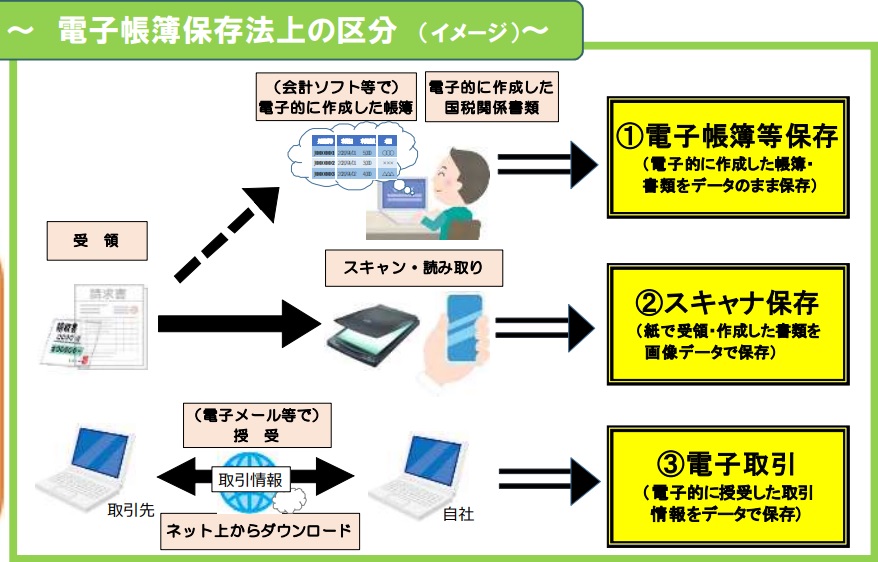

帳簿・書類の法律上の区分

まず、押さえておかないといけないのがこの区分。この区分を理解しておかないと改正についての話が混乱してきます。(私は混乱しました)

区分については、国税庁HPの「令和3年度税制改正による電子帳簿等保存制度の見直しについて」(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/12.htm)の改正の概要にある「電子帳簿保存法が改正されました(令和3年5月)(PDF/1,115KB)」のPDFの1ページ目の図をみると分かりやすいです。

上記の図を引用させてもらうと下記になります。

まとめると下記の表になります。

| 区分 | 対象 |

|---|---|

| ①電子帳簿保存 | ・会計ソフトなどを利用して作成した帳簿(仕訳帳とかかな?) ・国税関係書類(確定申告書の控えとかな?) 上記に関して、電子データのまま保存する事。 |

| ②スキャナ保存 | ・紙で受領したり作成した書類(領収書や請求書など) 上記に関して、スキャナ等で読み取り画像データとして保存する事。 |

| ③電子取引 | ・電子メールなどで送受信したり、ネット上からダウンロードしたりした 電子データとしての書類(領収書など) 上記に関して、電子データのまま保存する事。 |

ここではまず、こういう区分に分かれいてるという事を認識します。

誰が、いつから、何をしないといけないのか?

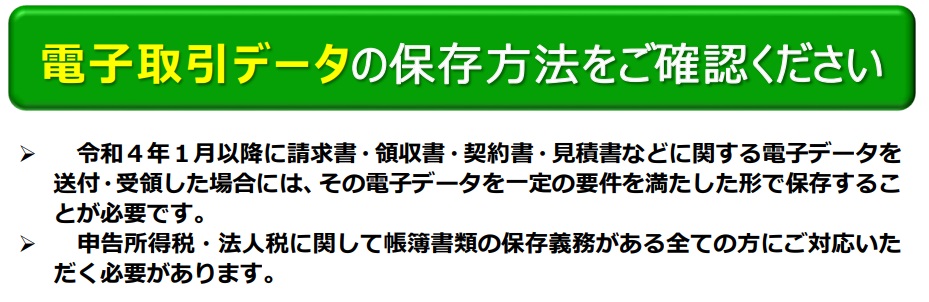

ストレートに記載されいる資料が国税庁HPの「電子帳簿保存法関係パンフレット・過去の主な改正」(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/08.htm)の「電子取引データの保存方法をご確認ください(令和3年11月)(PDF/1,291KB)」に記載されています。

こちらも冒頭部分を引用させて頂いたのが以下になります。

こちらも表にまとめてみると、以下の様になります。(「おいおい、政務書からそんな案内来てないよ!」と思いました…。)

| 項目 | 内容 |

|---|---|

| いつから? | 令和4年(2022年)1月1日以降 |

| 誰が? | みんな(法人や個人事業主ふくめて) |

| 対象データは? | 電子取引データ (メールやネットからダウンロードした書類) |

| 何をする必要がある? | 電子取引データ(電子データ)を一定の要件を満たした形で保存する必要がある。 ※紙に印刷して保存する事が認められなくなった。 |

令和4年からみんな対応しないといけないけど、対応が必要なのは、上記で説明した「区分③電子取引」についてという事が分かりました。

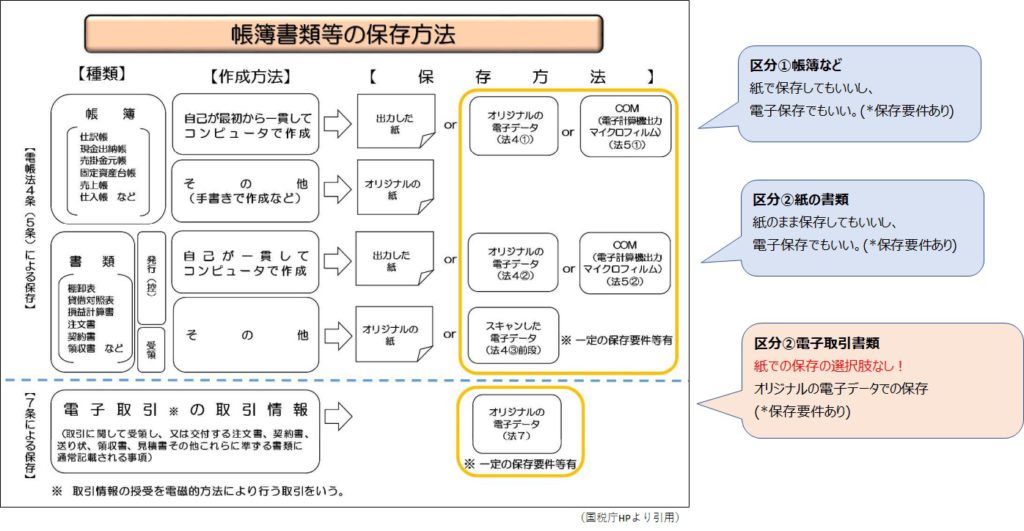

他の区分①電子帳簿保存や、区分②スキャナ保存については、紙で保存しても良いという事が分かる図が国税庁HPの「電子帳簿保存法関係」(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/index.htm)の「電子帳簿保存法Q&A(一問一答)」の10ページ目にあります。

こちらも引用させて頂くと下記になります。(右側にコメントを付けています)

また、、国税庁HPの「令和3年度税制改正による電子帳簿等保存制度の見直しについて」(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/12.htm)の改正の概要にある「電子帳簿保存法が改正されました(令和3年5月)(PDF/1,115KB)」のPDFの4ページ目に、非常に分かりにくいですが記載があります。

2.適正な保存を担保する措置として、次の見直しが行われました。

(1) 申告所得税及び法人税における電子取引の取引情報に係る電磁的記録について、その電磁的記録の出力書面等の保存をもってその電磁的記録の保存に代える事が出来る措置は廃止されました。

電子帳簿保存法が改正されました

なんでこんなに遠回しな言い回ししているのか分かりませんが、要は「電子取引データを紙で印刷して保存しても(紙に印刷する事自体は禁止されていないが)、正規の書類として認められなくなりましたよ」という事らしい。

「自分は請求書や領収書のやり取りは紙でしかしていないからセーフ!」という人は、今のご時世なかなかいないでしょう…。

電気料金もHPからPDFとしてダウンロード、ネットで買い物したら買い物履歴から領収書をPDFでダウンロード、などなど、ペーパーレス化が進む現在、どうしても電子取引データを扱わなければなりません。

どうやって保存すればいいの?

何が求められているかを確認

電子取引データを電子データとして保存すれば良い事は分かりましたが、どうやって保存すれば良いかが、次の課題です。

これについてもまた、電子帳簿・書類の区分ごとに微妙な違いがあったり、今回の改正の緩和で要件も色んなレベルがあるので、ややこしです。

とりあえず、令和4年1月1日から対応が必要な電子取引の要件を確認してみます。

国税庁HPの「令和3年度税制改正による電子帳簿等保存制度の見直しについて」(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/12.htm)の改正の概要にある「電子帳簿保存法が改正されました(令和3年5月)(PDF/1,115KB)」のPDFの4ページを引用すると下記になります。

…う~ん、なんだかわかった様な分からないような…

まず、「タイムスタンプ」という用語ですが、パソコン使ったり、ソフト開発している自分からすると、「ファイル作成時にファイルシステムがファイル情報に付けるCreateDateやUpdateDateみたいなもの?」とか思ってしまいますが、全く違って、国が認める時刻認証業務認定事業者(https://www.dekyo.or.jp/tb/contents/list/index.html)が提供する、電子データがいつ作成されたかの証明書を付与するサービスにおけるに日時情報となります。

「タイムスタンプサービス」というのも無料でもなく、ちょっと自分にはハードルが高そうですので、これは無視しましょう…。

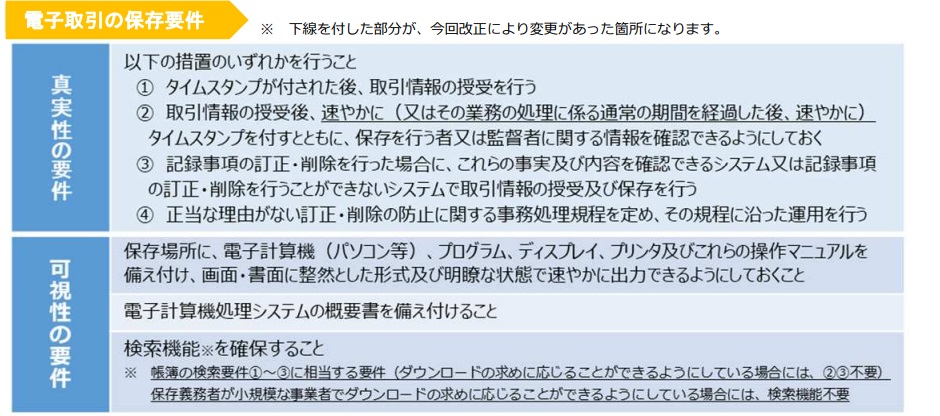

電子取引の保存要件を良く確認すると…

【真実性の確保】

以下の措置のいずれかを行う事

なので、真実性の確保(改竄していない・嘘のデータでない事を確保する事)については「いずれか」とあるので、すべて満たさなくても、以下の①から④を満たせばよさそうです。

タイムスタンプサービスを利用しないとすると、以下のいずれかになりそうで。

③記録事故の訂正・削除を行った場合に、これらの事実及び内容を確認できるシステム又は記録事項の訂正・削除を行うことができないシステムで取引情報の授受および保存を行う。

④正当な理由がない訂正。削除の防磁に関する事務処理規定を定め、その規程に沿った運用を行う

③について、後半は無理そうです。(ファイルの作成・登録は出来ても、訂正・削除ができないシステムを個人で用意するのは…)

③の前半については、バージョン管理ソフト(GITやSubVersion等)を用意すれば出来そうですが、ややこしそうですね…。

④については、『「規定」を定めて運用を行えばよい』とされていますので、こちらは特別なソフトやシステムは不要な様です。(ただ、税務調査時には大変そうです。)

さて、真実性の確保の他にも、可視性の確保が求められています。

【可視性の確保】

・保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できる様にしておくこと。

・電子計算機処理システムの概要書を備え付けること

・検索機能を確保すること

※帳簿の検索要件①~③に相当する要件(ダウンロードの求めに応じる事が出来るようにしている場合には、②③不要)保存義務者が小規模な事業者でダウンロードの求めに応じる事が出来るようにしている場合には、検索機能不要

こちらは「いずれか」ではなく全て満たす必要があります。

1つ目の前半で、「機器類」を備えつけるのは(故障とかなければ)特に何もしなくてもよさそうです。ただ、マニュアル類は最近のはWEB上にあるのでリンクでも良いのでしょうか?(う~ん)

1つ目の後半は、画面上で一覧が表示できて、それを印刷できる機能が必要?(ペーパーレス化のためなのに印刷?という気も)

2つ目は、どういうシステムで運用するのか分かる資料が必要ということでしょうか…。

3つ目については、「日付」「取引先」「金額」で検索できればよさそうです。

う~ん、それでも良く分からないという場合には、国税庁HPの「電子帳簿保存法関係パンフレット・過去の主な改正」(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/08.htm)の「電子取引データの保存方法をご確認ください(令和3年11月)(PDF/1,291KB)」に記載されています。

- 保存すべき電子データは?

- 上記でえ説明ずみ

- どの様に保存する必要があるのか?

- 上記より簡潔に説明されています。(マニュアルは不要?)

- 改竄防止のための措置について

- 運用規定マニュアルサンプルへのリンクが貼り付けてあります。一ページものです。

- 検索機能を確保する簡易な方法について

- 表計算ソフトを利用する方法や、規則的なファイル名を付す方法が説明されています

- 市販ソフトウェア等を使用する方への参考情報

- これについては、利用しているソフトの開発元へ問い合わせるのが早そうです。

自分的運用案

見てきて分かった様に、色んな人に対応できる様になっているので、万人に対して「こうすればOK」というものは無さそうです。(それぞれ独自ルールもあるでしょうし…)

なので、ここからは、「私個人が」どう運用していくかを記載します。(なので、こうすれば良いですよという内容ではないです)

真実性の確保について

- 事務処理規定を策定

- 下記をまとめてドキュメントにする。

- 電子取引データを授受した際の作業

- 改竄防止・不正防止のための作業手順

- 下記をまとめてドキュメントにする。

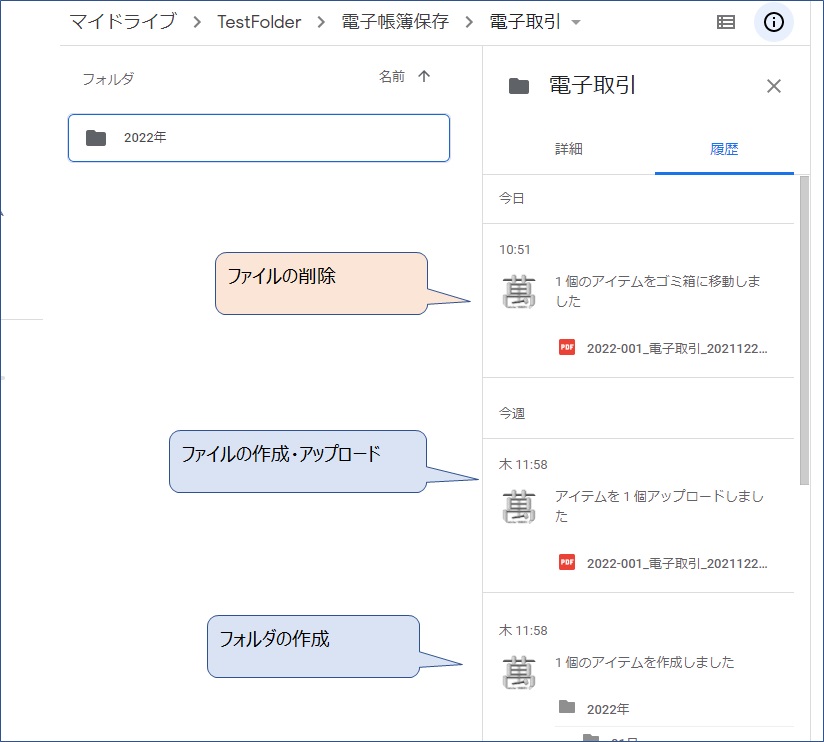

- Google Driveを利用して訂正・削除を確認できる様にする。

最低限、事務処理規定の策定だけで良いとされていますが、Google Driveを組み合わせて利用しようと思います。

Google Driveを利用する利点は下記があります。

- Googleアカウントは既にある。

- Goolge Driveはクラウド上にあるので、手元の機器が故障してもクラウド上にデータが残る。

- Google Driveには「履歴」機能があり、作成・削除・修正などの記録が確認できる。

- 履歴の改竄は出来ないので。

- PC版Googleドライブアプリを利用すれば、通常ドライブへの保存と同じ感覚でファイルを操作できる。

- もしネットワーク障害でクラウドにアクセスできなくてもローカルファイルにアクセスできる

- ネットワーク接続後、クラウドと同期される。

可視性の確保

- 機器類の準備(ノートパソコン、プリンタ、ネットワーク機器)

- 機器のマニュアルの備え付け(用意できるものは…)

- システム概要書の作成

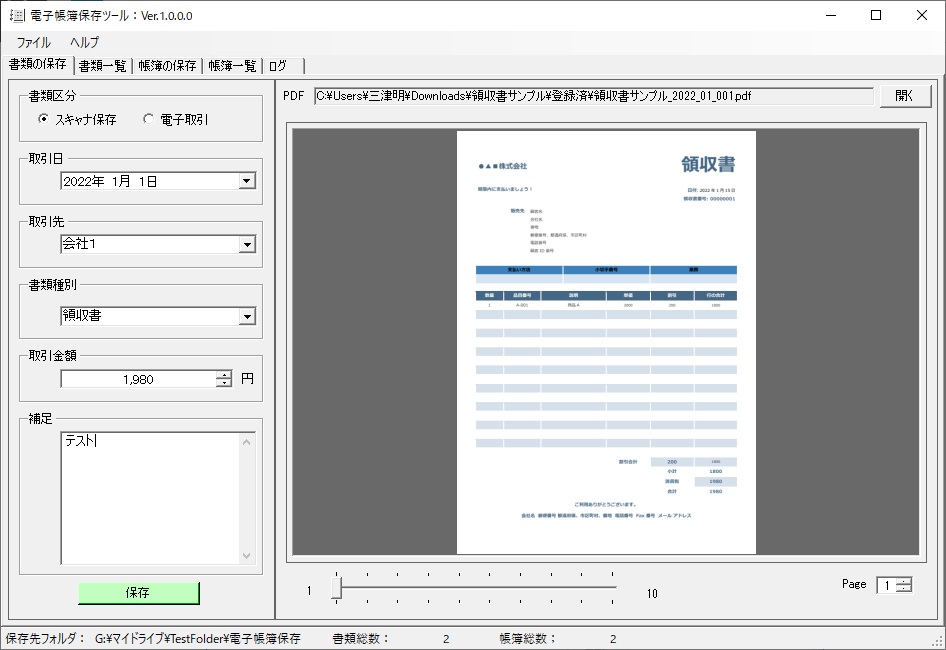

- 登録・一覧・検索・印刷機能を備えたソフトウェアの開発。

「最後は何?」って感じですが、「表計算ソフト」+「規則的ファイル名をつけて保存」を手運用したら、絶対途中でミスすると考えたので、ソフト開発者の端くれとして、自分でソフトを開発しました。(自分用に作成したものなので、公開できるような代物ではありませんが…)

とりあえず、税務調査が入った時には、検索や印刷・ダウンロードがスムーズにできる様になっているかな?

(印刷機能の実装が一番面倒だった)

とはいえ、怖いからしばらくは電子データ保存+印刷した紙データの保存を続けます…。

その他の区分について

令和4年1月1日から対応が必要なのは「電子取引(区分③)」データですが、電子取引データは電子データとして保存、紙で受け取ったデータは紙のまま保存とすると、探したりするのが若干面倒です…。

(帳簿の年月日から紙を探したり、電子データを探したりする必要が出てきます)

電子帳簿保存(区分①)、スキャナ保存(区分②)に今回の改正でどう変わったのかを確認してみます。

電子帳簿保存(区分①)について

電子帳簿保存に関する改正点はまとめると下記になります。

- 税務署への事前申請が不要に。

- 令和4年1月1日以降に、令和4年以降のデータの電子保存を始める場合。

- 優良な電子帳簿に係る過少申告加算税の軽減措置の整備

- 保存要件が「優良」申告漏れや過少申告があった場合の加算税を軽減してもらえるというもの。

- 「優良」な保存要件については、「電子帳簿保存法が改正されました」のP2を参照。

- 最低限の要件を満たす電子帳簿についても電磁的記録による保存が可能

- システム関係書類(システム概要書、システム仕様書、操作説明書、事務処理マニュアル)を備え付ける事。

- 保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタおよびこれらの操作マニュアルを備え付け、画面・書面に整然とした形式および明瞭な状態で速やかに出力できる様にしておく事。

- 税務署員による質問検査権に基づく電磁記録のダウンロードの求めに応じる事ができるようにしていること。

まぁ、改正後の保存要件は電子取引データのものとそれほど変わりませんね。

スキャナ保存(区分②)について

スキャナ保存に関する改正点はまとめると下記になります。

- 税務署長への事前申請制度が廃止

- ※令和4年1月1日以降の保存に関して。

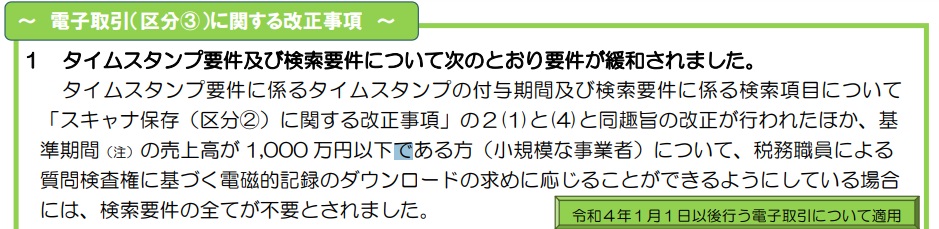

- タイムスタンプ要件、検索要件等の要件の緩和

- タイムスタンプの付与期限が最長約2が月とおおむね7営業日以内に変更

- 受領者の自署が不要に。

- 電磁的記録についての訂正・削除の事実を確認できるクラウド等において、入力期間内に保存を行った事を確認できる時は、タイムスタンプは不要

- 検索要件は、取引年月日、取引金額、取引先に限定される。

- ※税務職員によるダウンロードの求めに応じる際の検索条件の組み合わせの確保は不要となった。

- 適正事務処理要件の廃止

- ※「適正事務処理要件」・・・相互牽制、定期的な検査および再発防止策の社内規定整備等の事。

- 電磁記録に関連した不正があった場合の重加算税の課税措置の整備

- 隠蔽・仮想し申告漏れ(過少申告)があった場合の重加算税が10%加重される措置あり。

こちらは、タイムスタンプ付与か、それが無ければ訂正・削除を確認できるクラウド等で代用できるとありますので、電子取引よりは若干条件が厳しそうです。(タイムスタンプを利用しなくても入力期間(2か月程度以内?)には注意が必要)

個人的にはGoogle Driveを利用すれは、タイムスタンプ不要かな?と思われます。

それ以外の保存要件は電子取引データとほぼ同じです。

ただ、法律上スキャナ保存と電子取引で区分が分かれているので、一覧やファイル名でどちらかが分かるように「スキャナ保存」「電子取引」のキーワードを追加した方がよさそうな気がします。

この際、まとめて電子保存に対応してもいいかな?

令和4年1月1日以降の帳簿・書類に関して電子保存をする場合は事前申請も不要で(それ以前のデータを電子保存する場合は申請が必要らしい)、保存要件もほぼ同じ(スキャナ保存のみ注意が必要)であるので、この際まとめて電子データ保存に対応してもいいかなと考えています。

国税庁も下記のパンプレットで進めています。

(「電子帳簿保存法関係パンフレット・過去の主な改正」(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/08.htm)より

※スキャナ保存の方のパンプレットはわざと難解にして始めさせようとしていない様に思えてしまいますが…。

まぁ、いずれも自分の使用ソフトやシステム、運用方法が保存要件を満たしているかは、「認証制度及び相談窓口」があるそうです。(独自開発されるシステムを対象に税務署及び国税局に事前相談窓口が設けられているようです)

始めるにあたって特別な手続きは必要なくても要件の確認が必要‥‥(う~ん)

先ほどの独自開発ツールは要件を満たすようには作ったけど…。

あとがき

令和4年以降対応が必要な電子帳簿保存法改正について書いてきました。

はっきり言って、分かりにくい…。

とりあえず、直近は「電子取引(区分③)」の保存方法について気を付けましょう。

・・・

とは言え、まだ確信が持てないので、自分はしばらくの間は紙と電子両方で保存していくんだろうな…。

あと、この改正に対応しないと「青色申告の控除額が減額されるされない」という文言もありましたが、自分は下記を見つけてeTaxで申請・書類の提出をしているので詳しくは調べていません。

国税庁HPの「パンフレット・手引きー記帳・帳簿等保存、青色申告」(https://www.nta.go.jp/publication/pamph/01.htm#a0021006-211)をみると、eTaxでの申告または電子帳簿保存のどちらかを行っていれば、「65万円の青色申告特別控除が受けられる」ということの様なので…。

(追記:2021/12/29)

市販の会計ソフトも電子帳簿保存法改正による2022年1月からの電子帳簿・スキャナ保存・電子取引の取り扱えるようになるのも多いようです。(1月1日からすぐという訳ではなさそうですが)

市販の会計ソフトの場合、認定事業者によるタイムスタンプサービスも使えるものもあるようなので、保存要件は十分に満たすようです(後は、ユーザーが入力期限内に入力する事を忘れなければ…)

会計ソフトから直接保存した電子データが見られる様になるのは便利なので、自分の使っている会計ソフトの情報を注視していきましょう。(区分をしっかり把握していれば、まぁ、混乱する事は少ないでしょう)